12月20日に「確定拠出年金 給付型を逆転」という記事が掲載されました。

記事の冒頭には、老後を見据えた年金づくりは「会社任せ」から、個人が自らの責任で運用する時代に本格的に移る、とあります。変額保険などの資産運用に対する認知度は上がると同時に、イデコやNISAなど税制メリットがある制度なども比較検討に上がってきます。

実際、変額保険のセミナーなどをさせていただくと、「イデコ、NISAとどっちがよい?、と聞かれるがどう答えたらよいのか?」、という質問を必ずいただきます。

このコラムでは、確定拠出年金の加入者像を整理し、募集人としてどのように取組み、対応するか考えてみます。

Contents

加入者数は?

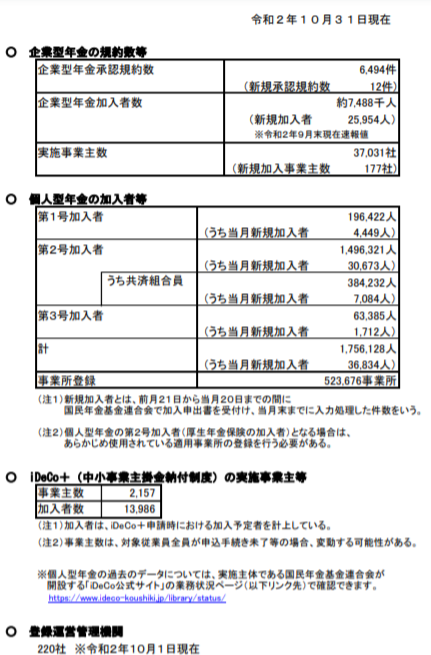

下の数字は、令和2年10月末現在での確定拠出年金の加入状況です。企業型に加入している人が約748.8万人、個人型(イデコ)に加入している人が約175.6万人です。合計すると何かしらの形で確定拠出年金を利用している人は約924万人になります。

今年6月1日現在の20歳から59歳までの日本人の人口は5955万人です。正確な加入対象者数ではありませんが、約15.5%(927万人÷5955万人)、約6人に一人が確定拠出年金制度を利用していることになります。今後もこの数字は増えていくことを考えると無視はできませんね。

商品選択の現状は?

確定拠出年金は、決められた限度額の範囲内で自分で運用商品を選ぶ必要があります。では加入者はどのような商品を選択しているのでしょうか?

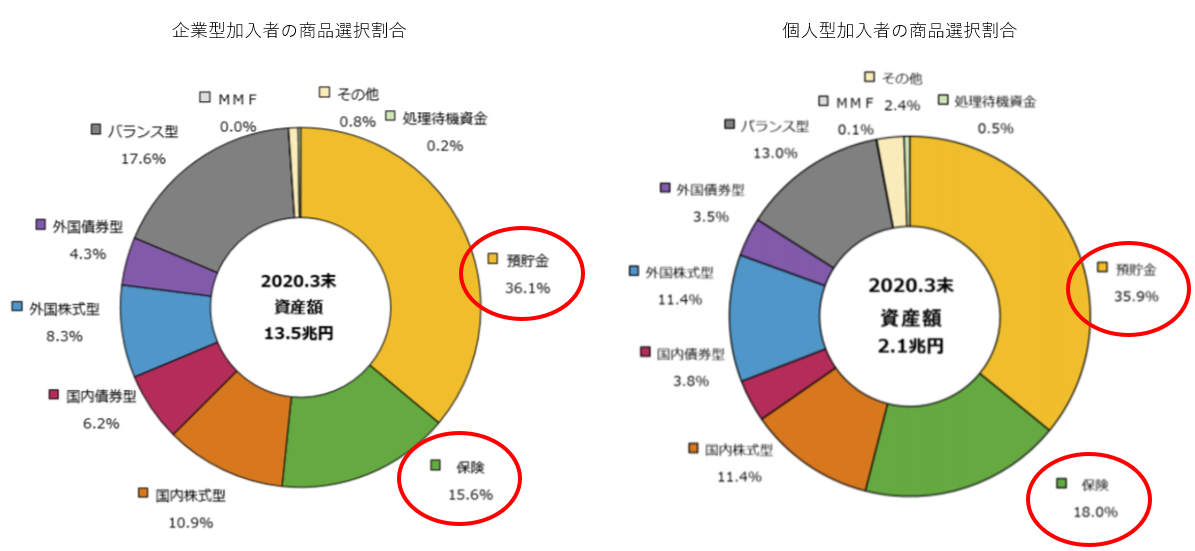

下図は、運営管理機関連絡協議会が公表している2020年3月時点の統計資料からの抜粋です。企業型、個人型とも加入者の半分以上が預貯金・保険を選択しています。このデータには私も正直びっくりしました。

企業型の加入者は会社の制度なので初期選択の商品(預貯金などが多い)にしているのは何となくイメージがつくのですが、個人型については、能動的にイデコの口座を作っているので長期積立投資に合う商品選択をしているのだと思っていました。ところが現実には、53.9%の人が預貯金と保険を選択していたのです。

長期積立投資はよくわからないけど、掛け金は所得控除になるから、という動機の人が半分以上、所得控除に敏感な人は所得が多い人ですが、そのような人たちも長期積立投資について全く分かっていない、ということになります。

ここまで見てみると、確定拠出年金については以下のように整理することができます。

制度利用者は増えている(今後も増える)が、半数以上の人は商品選択がよくわかっていない。

ではここからは、このような状況のなか、私たちは確定拠出年金についてどう対応していくのかについて考えてみます。大きく分けると3つの対応のスタンスがあるように思います。

- 確定拠出年金を自分のビジネスとする

- 商品選びの考え方を伝えたうえで、確定拠出年金以外の資産運用のお手伝いをする

- 商品選びを提供できることを付加価値として差別化していく

確定拠出年金を自分のビジネスとする

すでに多くの方が確定拠出年金を自分のビジネスに取り入れていると思います。福利厚生は充実させたいが大幅なコストアップ、複雑な仕組みは避けたい、という中小中堅企業へのアプローチの武器になります。

所得税の軽減、制度本来の目的ではありませんが結果としての社会保険料の減額、などオーナー社長との話題にとても良いですよね。

また導入企業の加入者向けの投資教育も必要とされています。加入者の半分以上が実際に運用をしていません。企業の中には、このことを問題視しているところも出てきていますが、どうすればよいかわからない、というのが現状です。

私の仲間の投資教育に取り組んでいるグループは、上場企業などにアプローチして、従業員向けの投資教育事業の受託をし始めています。会社が提供した場を利用して従業員に対して投資教育を行い、その後個別の相談で、保険その他の相談につなげていく、というモデルが確立しつつあるように思います。

ビジネスとするためには、運営管理機関との契約が必要です。現在は運営管理機関と直接の契約はできず、ほとんどの場合、運営管理機関が委託した団体に所属して取扱いをする形になります。ご興味がある方はご連絡ください。

商品選びの考え方を伝えたうえで、確定拠出年金以外の資産運用のお手伝いをする

企業型に加入している方を対象にする場合には、確定拠出年金の話題から入るのもよいかもしれません。加入者の半分強が実質的に商品選択をしていないのですから、

「ところで●●さんは会社で確定拠出年金には加入しているのですか?商品選択はどのようにしているのですか?」

と聞いてみるのもよいかもしれません。もしお客様が商品選びのやり方がわからなければ、それを教えてあげて、さらに提案につなげていくことも十分に可能ではないでしょうか?企業型の加入者の場合には、企業負担で加入済みなので掛け金分を取り合うことにはならないので安心して教えてあげられます。

この方法は企業型の加入者だけでなく高額所得者にも有効です。第一号被保険者の限度額は月68,000円ですが、高額所得者の場合、その枠を埋めてもまだ資産運用に回せるはずです。

商品選びを提供できることを付加価値として、やや対抗モードで

NISAやイデコなどは金融機関にとっても少額で手数料が少ない商品・制度になります。そのため手続きはするが、時間をかけて一人一人の状況を聞きながら商品選択をしていく、ということが難しくなります。その結果半分以上の人が制度の有効活用ができていないわけです。

多くのお客様は、「変額とイデコ(NISA)とどっちがいいの?」、などとメリットがある制度さえ使えばうまくいくと思いがちです。どんなにメリットがある制度を使っても商品選択をまちがえたら、老後資金を準備する、という目的が達成できないことを伝え、検討してもらいます。

少しわかりづらいと思いますので会話調にしてみますね。

制度と商品選びの2つの観点から検討してはいかがでしょうか?

制度については・・・と税制上メリットがありますね。

なのでお客様がご自身で長期保有にふさわしい商品を選んで、継続的にファンドのチェックをするか、もしくはそのようなことをしてくれる良いアドバイザーがいらっしゃるようでしたら是非利用を検討されたら良いと思います。

仮に自分でやるのはちょっと、とか良いアドバイザーがいるわけではない、ということであればしっかりと勉強をしてから利用されるか、あるいはその辺もすべてお任せの変額保険を利用するのも一つの選択肢かと思います。 しっかり勉強せずに銀行などのお勧めのものを選んでしまうとせっかく税制上のメリットはあるのに肝心のお金が殖えていない、なんていうことになりかねません。

実際に統計データを見る限り、半分以上の人がこのような状態になっていますよね。また日本で最も売れている(資産残高が多い)投資信託のパフォーマンスは褒められたものではなく、まともに商品選択ができる人が選ぶとは思えません。

まとめ

営業の現場で変額の提案をしたときに、「イデコ・NISAと比べるとどうなの?」、という質問(反対)が出ることも多いと思います。しかしながら今後は、そのようなやり取りがますます多くなることが容易に予想できます。一方上手に使えばビジネスの幅を広げることもできると思います。どのように使えば自分のビジネスにメリットがあるか検討してもよいのではないでしょうか?