2019年6月3日に金融庁が公表した金融審議会 市場ワーキング・グループ報告書(案)「高齢社会における資産形成・管理」を整理してみたいと思います。

「年金払えないと国が認めた」

「赤字は不適切な表現」

などニュースでも大きく取り上げられていますので読んだ方も多いと思います。

当報告書の目的として、

「本報告書の公表をきっかけに金融サービスの利用者である個々人及び金融サービス提供書をはじめ幅広い関係者の意識が高まり、 令和の時代における具体的な行動につながってい行くことを期待する」

と記載があります。そうゆう意味で言えばこれだけ話題になり十分にその目的は果たしたと言えるかもしれません。

直接お客様に接する機会が多い私たちは大きな責任があるといえますね。お伝えするポイントは以下のようになると思います。

Contents

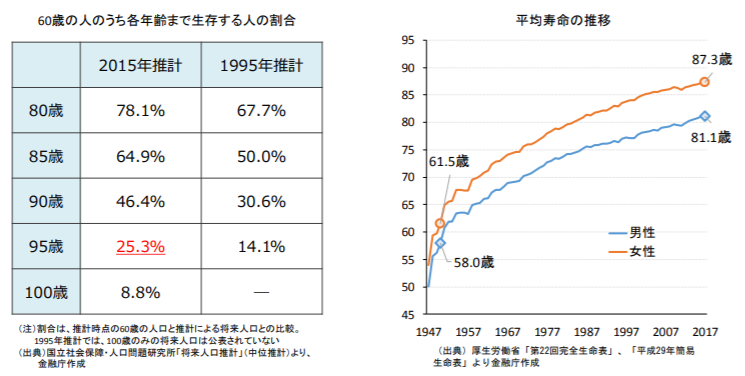

長寿化により老後が長くなった

少子高齢化、長寿化はよく言われていることですが、再度以下の図表は把握しておきたいですね。

現在の60歳の4人に一人が95歳まで生きる、という試算です。高齢への備えが難しいのは資産状況だけでなく、健康状態も人それぞれだという事でしょう。

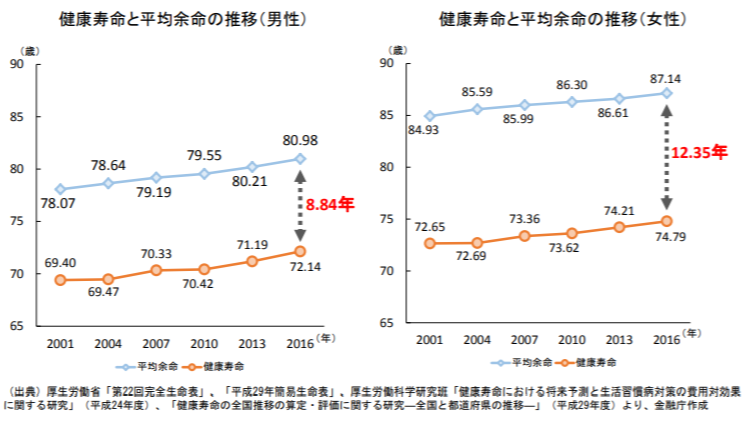

健康寿命と平均寿命との差です。この差が多い人もいれば少ない人もいる。費用が多くかかる状態の場合もあるし、そうでない場合もある、となってみなければわからないことに対して備えなければいけないのが難しい点です。このあたりはまさにアドバイザーの役割が大きい部分ではないでしょうか?

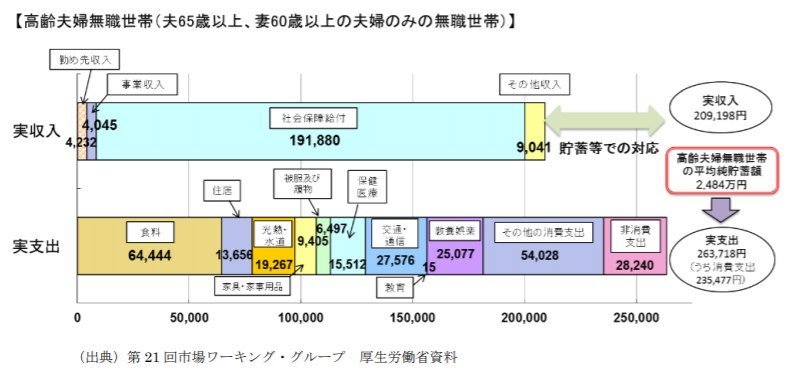

現在の年金受給者で毎月5万円の赤字

下図がニュースなどで大きく取り上げられた「月5万円の赤字」の図です。これに基づきいわゆる老後の期間が30年程度あるとすると2000万円の不足が生じる、と指摘しています。

こちらの収支のデータは総務省家計調査(2017年)です。 https://www.stat.go.jp/data/kakei/2017np/gaikyo/pdf/gk02.pdf

赤字という表現は誤解を招く、という意見もありましたが、ここはしっかりと現実的に理解したほうがよいのではないでしょうか?

ポイントは2点あるように思います。

一点は、シビアに見れば5万円の赤字で済むかどうかを検討する必要がある、という事だと思います。もしかすると今後はさらに「赤字」の幅が大きくなるかもしれません。もう一点は調査のデータは平均で一人一人の生活ぶりは大きく異なります。そこに焦点を当ててきちんと相談することが大切だということだと思います。

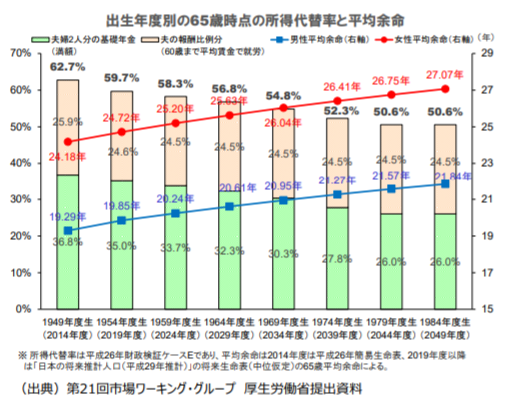

今後はさらに赤字幅が大きくなる可能性がある

今の高齢者より年金受給額が少なくなる可能性がある

下図は年金の所得代替率の推計です。現在60%弱の所得代替率が25年後には50%程度まで下がることが平成26年の年金財政検証では推計されています。率では10%の減少ですが、収入という側面から見ると16%の減少です。

仮に所得代替率が50%になった場合、現在60%で約19万円の年金受給額は約16万円になります。支出に変化がなければ赤字額は約8万円になってしまいます。

さらに所得代替率の式をみると、

計算の分母:ボーナス込みの平均手取り年収

計算の分子:標準世帯の厚生年金受給額

なので、かなり若い時の所得に対して今受取っている年金が何%かを示しています。本来なら退職直前の所得が基準でなければ目安がつけにくいと思います。

つまりこの数字自体も実態にかなっていないという事も言えます。

ちなみにこの所得代替率の推移は、前回の年金財政検証の時に発表されています。 今年は5年に1度の年金財政検証の年です。あらかじめ 動向はチェックしておきましょう。 下記は2年ほど前にアップした前回の年金財政検証についての記事にになります。

今の高齢者より貯金が少なくなるのではないか

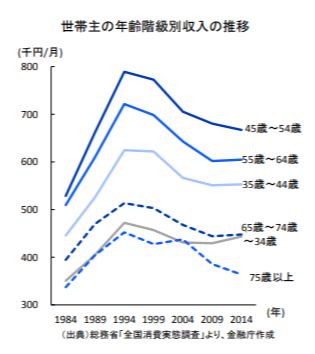

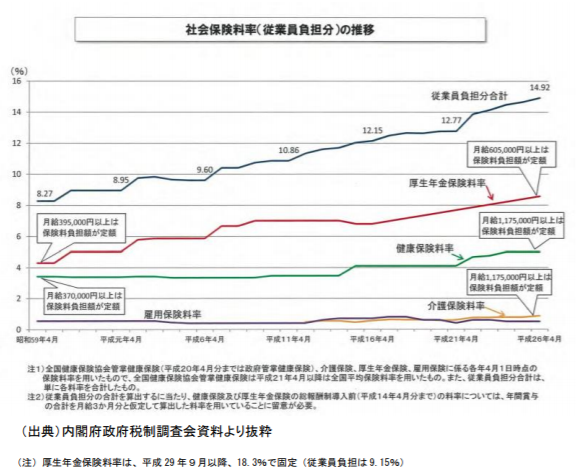

下図は世帯主の年齢階層別の収入の推移と社会保険料(従業員負担分)の推移です。

所得は伸びず、社会保険料負担は増加しています。資産形成が難しい時代だという事がデータでも確認できます。一生懸命働いて退職金を合わせれば自然とお金がたまっていた、という時代ではどうもなさそうですね。

これについては、現在の高齢者が40代、50代の時にどのくらいの貯金があったか、という統計がないので何とも言えませんが、可処分所得が上昇しないなか、教育費などは上昇していることを考えると今までよりは資産形成が難しい、といえるのではないでしょうか?

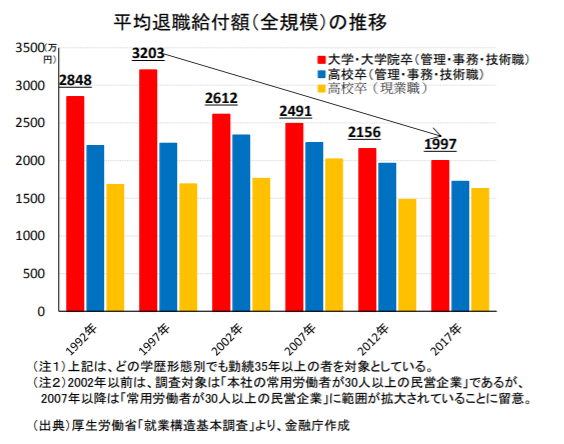

今の高齢者より退職金が少なくなる

貯金ができないなか頼りにしたいのが退職金です。しかしながら当報告書では、退職金給付額は近年減少傾向と指摘しています。1997年のピークから大卒者で1000万円以上も減少しているのですね。

まとめ

このように見てくると赤字額は5万円で済まないかもしれない、準備しておく金額は2000万円では済まないかもしれない、ということも想定しておかなければならないかもしれません。

ただし、老後のライフプラン、ファイナンシャルプランは、健康状態、資産状態によって様々です。一律にいくら足りない、いくら必要、という事だけでなく、お客様一人一人とよく状況を確認しながら準備の相談、そして対策の実行をして行くことが必要になるのではないでしょうか?

私たち一人一人がこれらの課題にどう取り組んでいくのかが問われているのかもしれませんね。