この4月から私たちの仕事にかかわる大きな変化があります。

一つ目は「介護保険料アップ」、二つ目は「年金の引き下げ」、そして三つ目は「改正高年齢者雇用安定法」の施行により70歳までの雇用が努力義務になることです。

まさに旬の話題であるこの3つをしっかりと押さえて、上手に伝えてビジネスにつなげていきたいですね。

Contents

介護保険料6,000円以上に

18年~20年度の全国平均は5,869円でしたが、21年~の介護保険料は、朝日新聞の調査によると8割近くの自治体で介護保険料が6,000円以上に、最も高くなるのは大阪市で8,094円と初の8,000円越えになります。

介護保険制度が始まった2000年の全国平均は2,911円、当初上限は5,000円程度と言われていましたが、これを大幅に上回ってきました。

「公的保険料が上がるのを自分で抑えることはできません、なので、」と上手に対比を作っていくのが聞いていただくコツですね。これについては、工藤塾オンライン抜粋動画をご参考にしてください。

年金支給額引き下げ

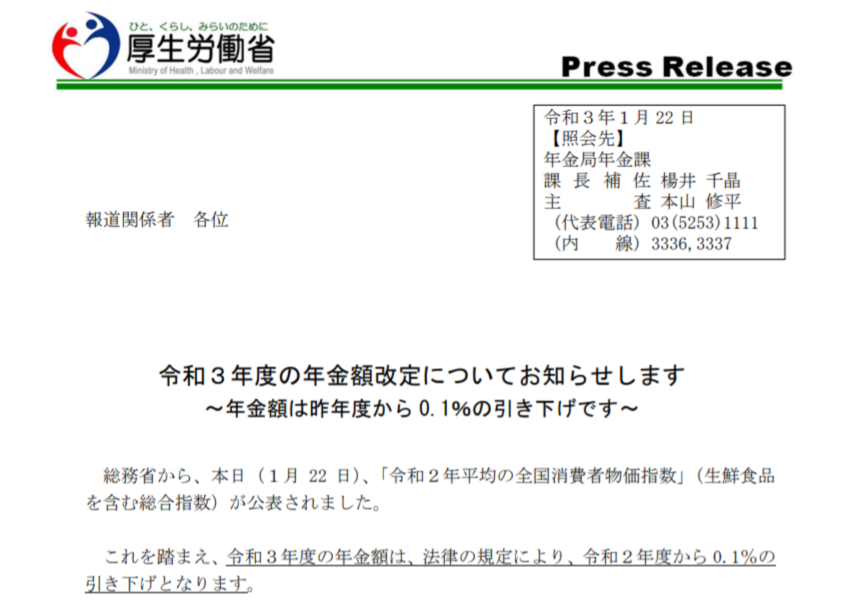

2021年度の公的年金の受給額は20年度比で0.1%引き下げになったことはご存じだと思います。

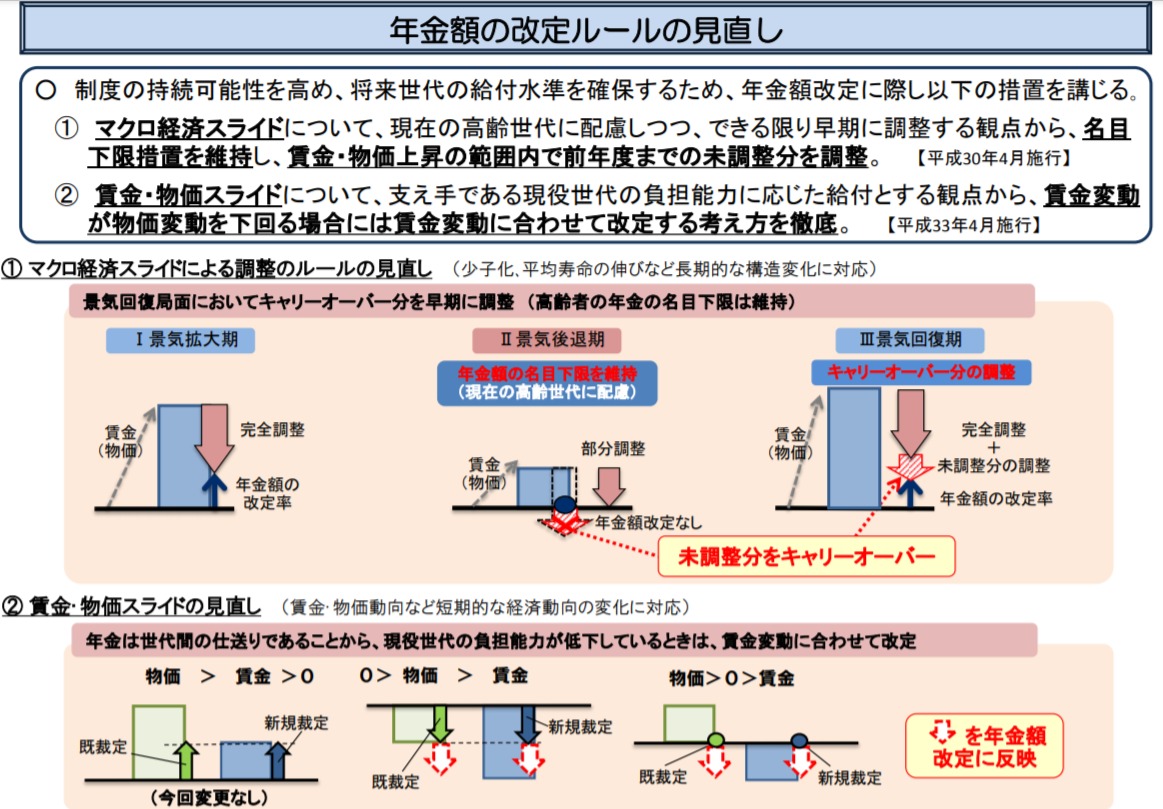

まずは今回適応になった2016年12月に成立した「公的年金制度の持続可能性の向上を図るための国民年金法等の一部を改正する法律」(当時、年金カット法案と話題になりましたね)を確認しておきましょう。

図にあるようにポイントは2つです。

- マクロ経済スライドはキャリーオーバー制に

- 賃金の下げをより反映する制度に

マクロ経済スライド

マクロ経済スライドは、現役世代の人口減少や平均余命の伸びに合わせて、年金の給付水準を自動的に調整する仕組で、5年に一度行う財政検証のときに、おおむね100年後に年金給付費1年分の積立金を持つことができるよう調整する仕組みです(詳細は厚生労働省「いっしょに検証!公的年金」)。

ただし受給者に対する配慮からマクロ経済スライドが発動するのは、物価上昇により受給額が増額になるときだけでした。

この度の改定で、マイナス分を持ち越して(キャリーオーバー)、プラス改定の時に過去のマクロ経済スライドマイナス分を相殺する、となりました。

賃金スライド強化に

すでに年金を受給している人は購買力という観点から、年金額を下げる際には物価に合わせていましたのですが、この改定で、物価が上がっていたとしても賃金がさがっていたら、賃金に合わせて下げることになりました。

この下げが今年初めて適用になったわけです。改定率に影響を与える賃金変動率は、2~4年度前の平均を使うので、コロナによる大きな賃金減少の影響は来年度以降に出てくる、そうなると今後についても当面は上がらない、もしくは下げ基調が続く、と言われています。

この部分は複雑でほとんどのお客様はご理解されていないと思います。この部分についての工藤さんの音声解説をよろしければ聞いてください。

70歳までの雇用が努力義務に

高齢者雇用安定法では、65歳まで雇用の確保をするために、定年制の廃止、定年の引き上げ、継続雇用制度、などの措置をとることが義務付けられています。

2019年に厚生労働省が行った従業員31人以上の企業161,378社を対象とした調査によると99.8%の企業がなにかしらの措置を講じているようです。

この度の法改正でこれを70歳まで伸ばすことが努力義務になりました。背景としては、やはり社会保障制度の維持がいまのままでは困難である、ということが言えると思います。

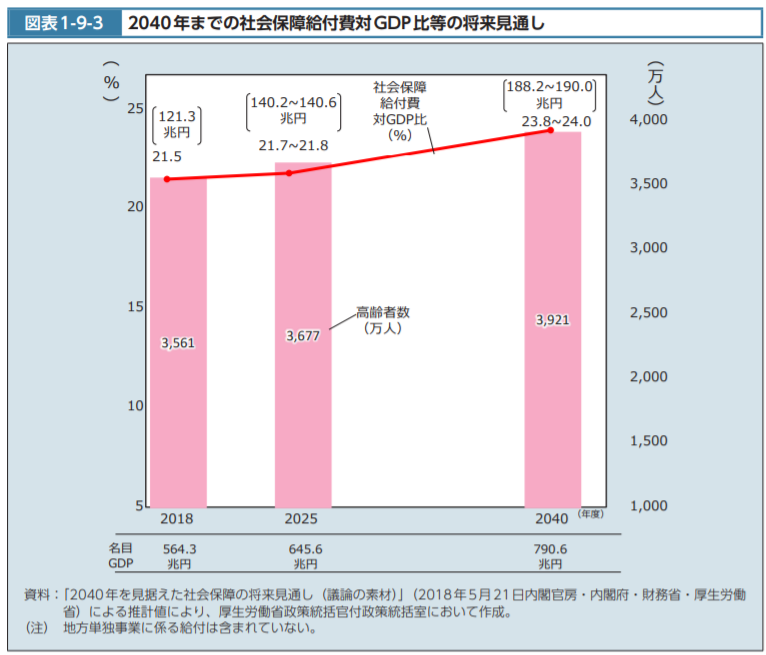

下図は、令和2年度の厚生労働白書からの抜粋です(第一章 9節)。年金、医療、介護など社会保障を通じて国民に給付される全体額は今後も増え続けていきます。

そんな中、制度を維持するためには現役世代にのみ負担を増やしていくのは限界にきていると言えます。65歳を超えても元気な人は制度の支え手になることが期待されているのですね。

制度を上手に利用する

今いる場所、起こっている制度改正などをきちんと整理して上手に制度を利用して私たちの提案につなげていけると良いですね。

まず長く働くことのメリットですが、大きく3つあると思います。

- 生涯賃金が増やせる

- 勤務する会社の健康保険に継続加入できる

- 70歳まで厚生年金に加入できる

勤務する会社の健康保険に加入を継続することで、傷病手当金などを受取ることができます。給与の2/3を最長1年半もらいながら復職を目指せるのはとても安心ではないでしょうか?

また、厚生年金に70歳まで加入することで、将来受け取れる年金額を増やすことができると同時に、受給開始を遅らせることで繰り下げ受給の増額(1か月当たり0.7%)になります。

受給開始は75歳まで繰り下げられるので、

~70歳:働くことで賃金を得る

70歳~75歳:自助努力で蓄える

75歳~:繰下げ受給で殖やした年金を受け取る

老後の準備というと●十年で●千万円、必要、などと漠然としてなかなか準備に踏み切れなかったお客様も期間や金額の目安が立てば判断がしやすい(=提案しやすい)のではないでしょうか?