生命保険の営業では、Early Ddeath とLive Long に対して適切な提案をしてお客様に安心を届けるのが大きな目的の一つです。Early Death については10年前、20年前とくらべても基本的なところは大きく変わっていないのではないでしょうか?

一方、Live Long についてはご存知のように大きく変わってきました。

例えば公的年金については、お客様も漠然と、

人口も減少している=保険料を払う人が少なくなる

一方、受給者は増加、さらに長く受取る

ので不安だと感じているのではないでしょうか。

私たちはもう一歩踏み込んで把握しておくとよりお客様に理解していただきやすくなるのではないでしょうか?

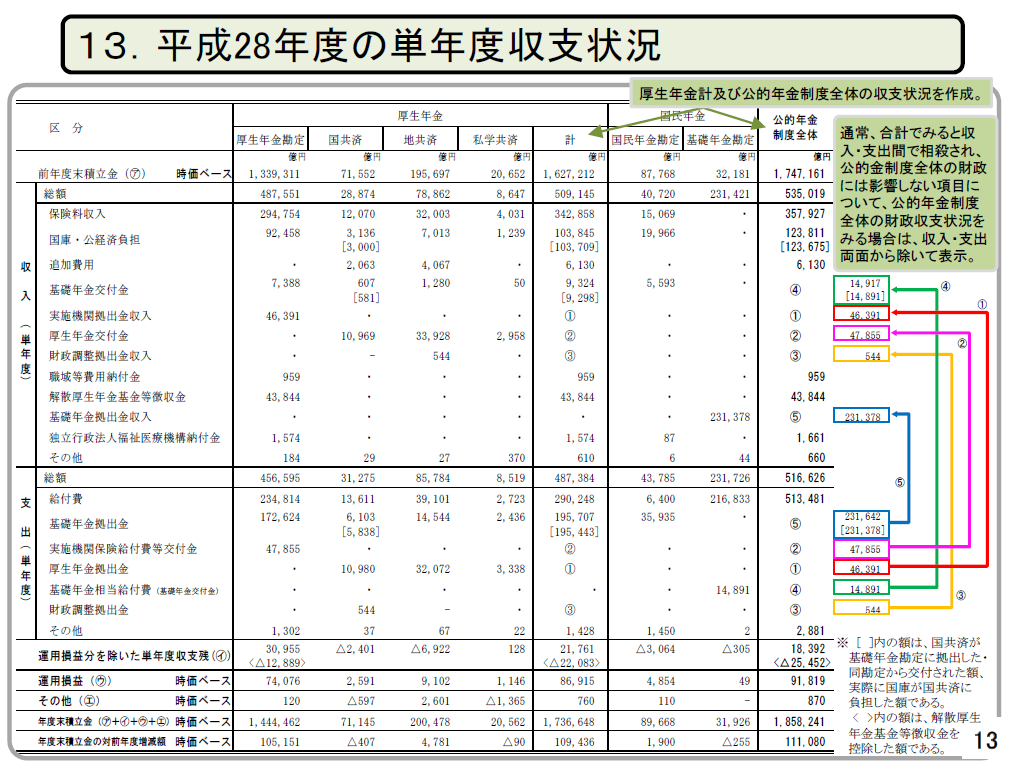

厚生労働省の社会保障審議会年金数理部会(2018年6月22日)の資料に参考になる部分があるのでいくつかピックアップしてみたいと思います。(以下図表、数字で参照がないものは同審議会資料からの抜粋です。)

そもそも公的年金全体ではいくらぐらい支給されているのでしょうか?

約51兆円です(H28年度)

他の数字と比べてみると

国の税収 約58兆円

医療費の合計 約42兆円

文部科学省予算 約5兆円

東証1部上場会社の利益の総額 約16兆円

民間企業の給与の総額 約208兆円

民間企業に勤務している人の合計給与の1/4です。社会保険料の負担を大きく感じるわけですね。

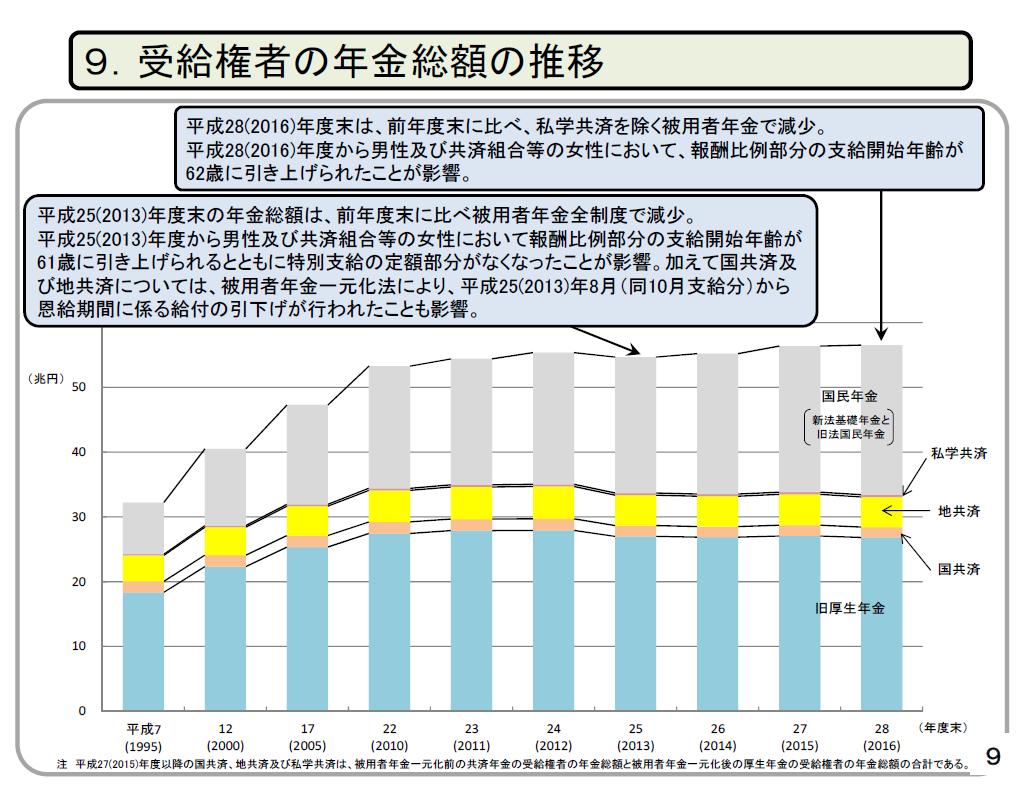

下図は1995年以降の年金総額の推移を表しています。2010年ごろまでは受給総額が大きく増加していますが、それ以降伸びが止まっています。少しホッとできるグラフですが、実際は支給開始年齢を引き上げることで支給総額を抑えていることがわかります。

支給開始年齢についての議論は盛んに行われていますので、今後も支給年齢繰り下げにより支給総額を抑えていくことになっていくことが予想されますね。

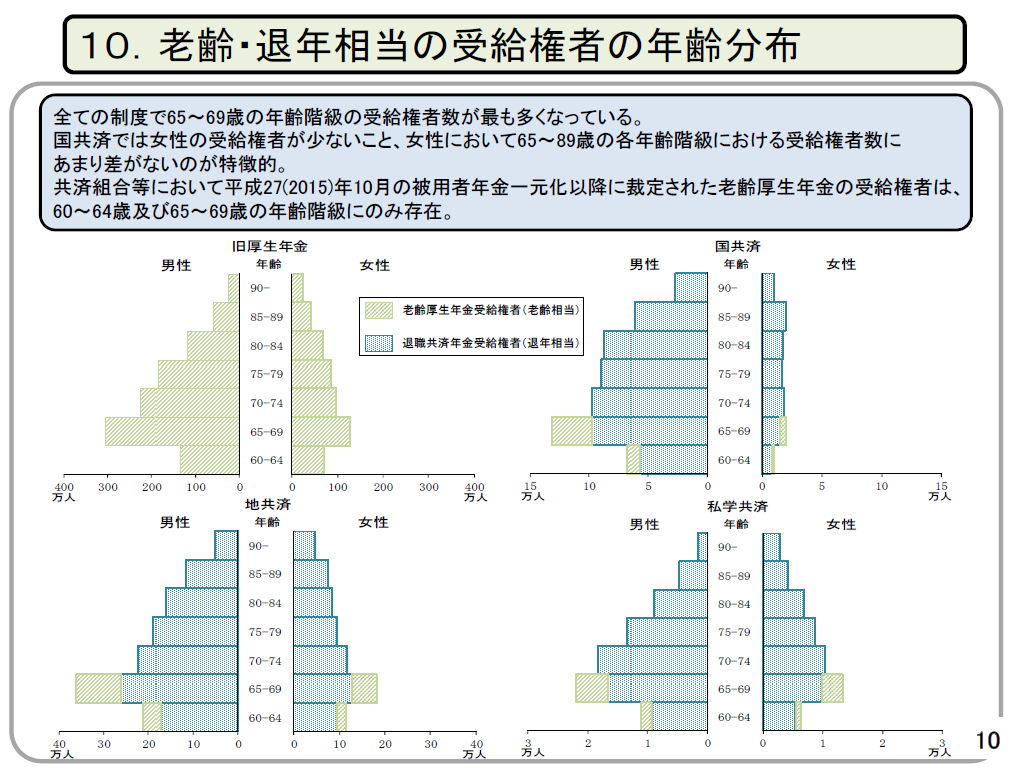

次の図は年金受給者の年齢分布です。どの制度でも65歳~69歳の層が非常に多くなっています。この方々に対しての支給が今後平均して20年程度継続します。

年金の年間支給総額は約51兆円でした。それに対する保険料は、約35兆円。残りは国庫負担で賄っています。

このような実態を把握してみると以下のように言えるのではないでしょうか?

巷で言われているような年金破綻がすぐに起こることを必要以上に心配する必要はない

ただし、保険料の今後の大幅アップは難しい、国庫負担の大幅増加も難しい、という事であれば

少しづつ支給年齢を後にずらしていく

少しづつ被保険者対象(保険料を払う人)を増やしていく

などは想定しておく必要がある。

公的年金だけで老後の生活を賄うことができにくくなることは間違いないので、このような資料も使いながらしっかりとお客様にお伝えしたいですね。